Declaración de activos en el exterior en Colombia: Cambio en TRM a ser usada

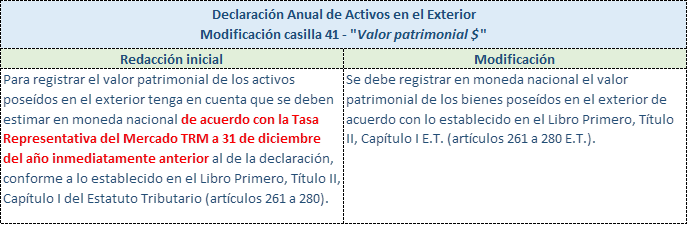

Con la Resolución 001096 de 13 de julio de 2022, la Dirección de Impuestos y Aduanas Nacionales (DIAN) de Colombia modificó el instructivo de la casilla 41 de la Declaración Anual de Activos en el Exterior (formulario 160), cambiando la redacción inicial que exigía reportar los activos a la Tasa Representativa del Mercado (TRM) de 31 de diciembre del año anterior, para volver a reglas de valor patrimonial (tasa histórica) previstas en el artículo 288 ET:

Teniendo en cuenta lo anterior, los activos en el exterior se deben reportar a valor histórico, utilizando la TRM de reconocimiento inicial (tasa histórica). Sin embargo, para quienes ya presentaron la Declaración Anual de Activos en el Exterior y reportaron los activos a la TRM del 31 de diciembre de 2021, sugerimos no presentar correcciones y solamente si la DIAN llega a preguntar el origen de la diferencia, se explicaría que se declaró según lo establecido en el instructivo del formulario, antes de su modificación por la Resolución 001096 de 2022.

La información contenida en esta alerta es para la educación y el conocimiento general de nuestros lectores. No está diseñada para ser, y no debe ser usada como, la única fuente de información cuando se analiza y resuelve un problema legal, y no debe sustituir la asesoría legal, que se basa en un análisis específico de los hechos. Además, las leyes de cada jurisdicción son diferentes y cambian constantemente. Esta información no tiene por objeto crear, y su recepción no constituye, una relación abogado-cliente. Si tiene preguntas específicas sobre una situación de hecho concreta, le instamos a que consulte a los autores de esta publicación, a su representante de Holland & Knight o a otro asesor legal competente.