Reforma Tributaria y Beneficios Tributarios en Colombia

El Proyecto de Reforma Tributaria de Colombia contiene dos normas que eliminarían casi en su totalidad los beneficios y estímulos tributarios e incrementarían el impuesto sobre la renta de las personas jurídicas a niveles que excederían su capacidad de pago, en la mayoría de los casos.

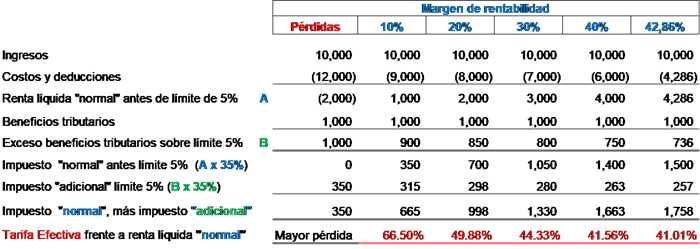

Límite de cinco por ciento para beneficios y estímulos tributarios

El artículo 11 consagra un límite de cinco por ciento anual de la renta líquida ordinaria antes de detraer ingresos no constitutivos de renta ni ganancia ocasional, deducciones especiales, rentas exentas y descuentos tributarios previstos en dicho artículo. Esto implicaría para sociedades nacionales y asimiladas, establecimientos permanentes y personas jurídicas extranjeras (con o sin residencia en Colombia) contribuyentes del impuesto sobre la renta, lo siguiente:

De acuerdo con lo anterior, por efectos de este límite, para quienes accedan a Beneficios y Estímulos Tributarios la tarifa efectiva se estaría incrementando mucho más arriba de 35 por ciento.

De otra parte, la norma señala que los Beneficios y Estímulos Tributarios "que no se encuentren señalados en el presente artículo, no estarán sujetos al límite". Esto podría llevar a la conclusión que, por ejemplo, el descuento del impuesto sobre las ventas (IVA) por inversión en activos fijos reales productivos (AFRP) previsto en el art 258-1 ET se mantiene.

Sin embargo, la Tasa Efectiva de Tributación de 15 por ciento que mencionamos a continuación, en la práctica, también eliminaría el descuento de IVA por inversión en AFRP, salvo situaciones muy excepcionales de alta rentabilidad en las cuales, en todo caso lo limitaría.

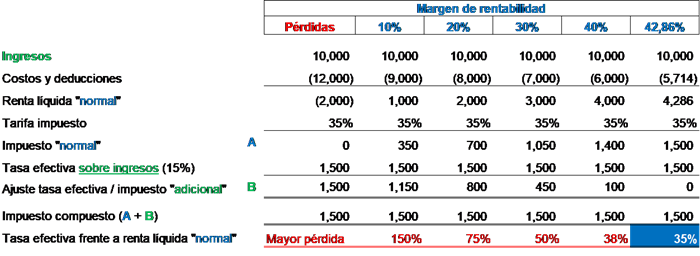

Tasa Efectiva de Tributación de 15 por ciento

Los artículos 9 y 92 del Proyecto buscan establecer una Tasa Efectiva de Tributación "Mínima" de 15 por ciento, propósito entendible si se midiera frente a un factor de rentabilidad de los contribuyentes, ya sea a utilidad comercial, la renta líquida u otro que refleje su capacidad de pago.

Este límite debe llevarnos a revisar las cifras de cada contribuyente porque en la discusión del Proyecto ha aparecido una gran brecha en los criterios acerca de cuál es la tasa efectiva de tributación, ya que algunos sectores consideran que debe ser frente al "ingreso" y no frente a un factor de "rentabilidad".

La diferencia entre uno y otro criterio implicaría lo siguiente, en función del margen de rentabilidad:

De acuerdo con lo anterior, sólo compañías con rentabilidad superior a 42,8 por ciento podrían cumplir con una Tasa Efectiva de Tributación "Mínima" de 15 por ciento sobre los ingresos, sin adicionar un mayor impuesto. Contribuyentes con menores rentabilidades deberían adicionar más impuesto al impuesto calculado al 35 por ciento sobre su renta líquida, para alcanzar la citada renta presuntiva sobre ingresos.

Por lo anterior, a los contribuyentes con rentabilidades inferiores a 42,8 por ciento, sugerimos revisar los Beneficios y Estímulos Tributarios a que tienen derecho, buscando optimizar su uso en la declaración del impuesto sobre la renta de 2022, ya que para 2023, si las dos normas acá comentadas se llegaran a convertir en Ley de la República, los perderían en todo o en gran parte.

La información contenida en esta alerta es para la educación y el conocimiento general de nuestros lectores. No está diseñada para ser, y no debe ser usada como, la única fuente de información cuando se analiza y resuelve un problema legal, y no debe sustituir la asesoría legal, que se basa en un análisis específico de los hechos. Además, las leyes de cada jurisdicción son diferentes y cambian constantemente. Esta información no tiene por objeto crear, y su recepción no constituye, una relación abogado-cliente. Si tiene preguntas específicas sobre una situación de hecho concreta, le instamos a que consulte a los autores de esta publicación, a su representante de Holland & Knight o a otro asesor legal competente.