Medidas laborales, tributarias y societarias implementadas en el marco de la emergencia del COVID-19 en Colombia

Highlights

- Considerando las diferentes medidas de contingencia adoptadas por el Gobierno Nacional ante la propagación del COVID-19, el Ministerio del Trabajo expidió la Circular 021 de 2020 enunciando algunas alternativas de trabajo que los empleadores pueden implementar para mitigar el impacto de dichas medidas y proteger el empleo en Colombia.

- Mediante Decreto 401 del 13 de marzo de 2020, el Gobierno Nacional reglamentó las modificaciones que introdujo la Ley 2010 de 2019 más conocida como Ley de Crecimiento Económico y adicionalmente incluyó las medidas tomadas por la Presidencia de la República frente a la declaratoria de emergencia sanitaria por la pandemia COVID 19.

- Como parte de las medidas requeridas en el marco de la emergencia sanitaria, el 17 de marzo de 2020, la Superintendencia de Sociedades emitió la Circular Externa por medio de la cual modificó el calendario para la presentación de estados financieros con corte a diciembre 31 de 2019, así mismo dio nuevos detalles sobre cómo deberán funcionar las reuniones no presenciales en esta época.

Como parte de las medidas de contingencia que vienen adoptando las diferentes entidades en Colombia, el Ministerio de Trabajo, la Dirección de Impuestos y Aduanas Nacionales (DIAN) y la Superintendencia de Sociedades hicieron anuncios para beneficiar a los empresarios nacionales. A continuación, Holland & Knight le explica las principales medidas. Si requiere ampliar estos temas por favor no dude en comunicarse con nosotros.

Mintrabajo define medidas para mitigar el impacto de la fase de contención de COVID-19

Vicente Umaña Carrizosa y Jimena Nieto

Considerando las diferentes medidas de contingencia adoptadas por el Gobierno Nacional ante la propagación del COVID-19, el Ministerio del Trabajo expidió la Circular 021 de 2020 enunciando algunas alternativas de trabajo que los empleadores pueden implementar para mitigar el impacto de dichas medidas y proteger el empleo en Colombia:

- Trabajo en casa: Siendo una situación ocasional, temporal y excepcional, el empleador puede autorizar el trabajo en casa para aquellos trabajadores cuyas funciones lo permiten y tienen los medios tecnológicos necesarios para su ejecución. Para esta modalidad de trabajo no es necesario cumplir con los requisitos de implementación del teletrabajo. Sin embargo, se recomienda que la Administradora de Riesgos Laborales (ARL) sea notificada de la situación, puesto que la prestación de servicios se llevará a cabo en lugar diferente.

- Jornadas laborales: Para los trabajadores cuyas funciones no son compatibles con el trabajo en casa, el empleador puede revisar la posibilidad de implementar jornadas laborales que se ajusten a las necesidades diarias del servicio, o disponer turnos sucesivos que eviten la aglomeración en el lugar de trabajo o en los sistemas de transporte masivo. Algunas alternativas son:

- Jornada laboral flexible: el límite legal de 48 horas semanales puede ser distribuido de manera variable durante la respectiva semana, teniendo como mínimo cuatro horas continuas y como máximo 10 horas diarias sin lugar a recargo por trabajo suplementario, cuando el número de horas de trabajo no exceda el promedio de 48 horas semanales dentro de la jornada ordinaria de 6 a.m. a 9 p.m.

- Esta alternativa permite que el empleador amplíe o reduzca su jornada laboral diaria, en atención a la demanda de servicio.

- Turnos de trabajo: organización de la operación en turnos de trabajo con duración no superior a seis horas diarias y 36 horas a la semana, los cuales se pueden realizar en cualquier horario o día de la semana, sin que esta situación genere recargo alguno. Esta alternativa evita la aglomeración de personas.

- Vacaciones: El empleador puede coordinar el disfrute de las vacaciones que ya hubieren causado los trabajadores o, incluso, de manera anticipada o colectiva. Las vacaciones anticipadas son aquellas que se reconocen antes de causar el derecho a las mismas. Adicionalmente, el empleador puede fijar vacaciones colectivas de sus trabajadores, inclusive si no han cumplido el año de servicios, para contrarrestar bajas de producción o ingresos, como situaciones derivadas de la emergencia sanitaria o en caso que se ordene medida de aislamiento obligatorio por parte del Gobierno Nacional.

- Permisos remunerados: En casos de grave calamidad doméstica, es viable conceder permisos remunerados, previa comprobación de la situación, de acuerdo con el artículo 57 del Código Sustantivo del Trabajo. No obstante, en la medida que la grave calamidad doméstica no está contemplada legalmente, sino que debe estar regulada en el Reglamento de Trabajo, esta alternativa debe revisarse caso a caso. Consideramos que no aplica de manera automática y por cualquier calamidad que reporte el trabajador.

- Salario sin prestación del servicio: Esta posibilidad está contemplada en el artículo 140 del Código Sustantivo del Trabajo y establece la posibilidad para el empleador de disponer, de manera voluntaria, el pago del salario sin la prestación del servicio por parte del trabajador. Este escenario no es obligatorio para los empleadores, ni siquiera con la declaratoria de emergencia sanitaria.

Las alternativas enunciadas no son las únicas y la medida concreta aplicable dependerá de la actividad económica del empleador, así como de las diferentes funciones que desempeñe su personal.

Consideramos que no hay una solución única y efectiva para todos los casos, sino que es necesario revisar las particularidades de las actividades para definir un plan de acción.

En Holland & Knight Colombia estamos atentos a revisar las particularidades de nuestros clientes para recomendar la medida de contingencia aplicable, que sea beneficiosa para la colectividad y para el empleador, de acuerdo con la legislación laboral colombiana.

Dian reglamenta nuevos plazos en el calendario tributario

Juan Carlos Valencia Marquez y Rafael A. Lafont Castillo

Mediante Decreto 401 del 13 de marzo de 2020, el Gobierno Nacional reglamentó las modificaciones que introdujo la Ley 2010 de 2019 más conocida como Ley de Crecimiento Económico y adicionalmente incluyó las medidas tomadas por la Presidencia de la República frente a la declaratoria de emergencia sanitaria por la pandemia COVID 19.

Entre las principales disposiciones del Decreto se encuentran:

- Los plazos para el pago del Impuesto sobre la Renta y Complementarios y anticipo sobretasa, especialmente para Grandes Contribuyentes que sean empresas de transporte aéreo comercial de pasajeros, hoteles, y quienes tengan como actividad económica principal actividades teatrales, entre otras, tendrán como plazo máximo para pagar la segunda cuota de este impuesto hasta el 31 de julio de 2020 y la tercera cuota hasta el 31 de agosto de 2020; las personas jurídicas con las mismas actividades tendrán como plazo máximo para pagar la primera cuota de este impuesto hasta el 31 de julio de 2020 y la segunda cuota hasta el 31 de agosto de 2020.

- Aquellas personas Jurídicas que soliciten la vinculación al impuesto "Obras por Impuestos" podrán presentar la declaración del Impuesto sobre la Renta y Complementarios y pagar la primera cuota hasta el 29 de mayo de 2020.

- Los plazos para declarar y pagar el Impuesto al Patrimonio, donde la declaración deberá presentarse entre el 28 de septiembre y el 9 de octubre de 2020 según el caso y se deberá pagar en dos cuotas: la primera se deberá pagar entre el 12 y el 26 de mayo y la segunda entre el 28 de septiembre y el 9 de octubre.

- Declaración y pago normalización tributaria donde el plazo para declarar y pagar el impuesto será hasta el 25 de septiembre de 2020.

Supersociedades modifica calendario de presentación de estados financieros y da instrucciones precisas sobre las reuniones no presenciales

Lucas Saffon-López y Maria Isabel Romero de la Torre

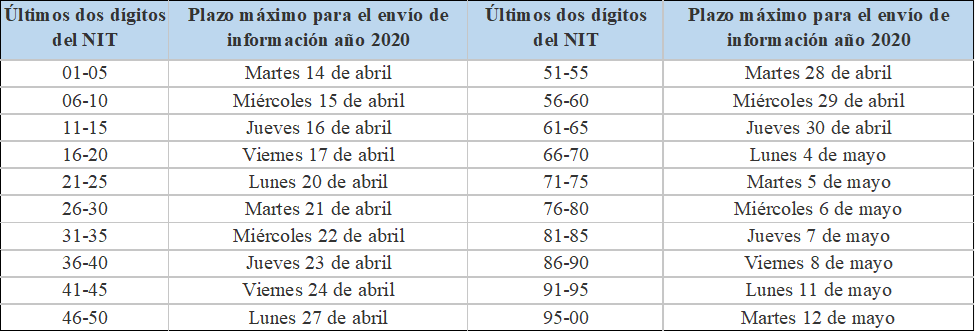

Como parte de las medidas requeridas en el marco de la emergencia sanitaria, el 17 de marzo de 2020, la Superintendencia de Sociedades emitió la Circular Externa por medio de la cual modificó el calendario para la presentación de estados financieros con corte a diciembre 31 de 2019.

En consecuencia, la obligación de presentar estados financieros que empezaba el próximo 30 de marzo, iniciará el 14 de abril y concluirá el 12 de mayo de 2020, según se señala a continuación:

Por otro lado, como complemento al Decreto 398 de 2020 que emitió la Supersociedades relacionado con las reuniones no presenciales, el 17 de marzo de 2020 la entidad emitió la Circular Externa No. 100-000002 para dar instrucciones precisas de las reuniones no presenciales.

En esta Circular la Superintendencia resalta que en virtud del artículo tercero del Decreto 398 las normas contenidas en relación con las reuniones no presenciales o mixtas, aplican de manera extensiva a todas las personas jurídicas que requieran realizar reuniones de sus órganos colegiados, sin importar si se trata de personas jurídicas supervisadas o no por la Superintendencia.

Teniendo en cuenta lo anterior, la Superintendencia da una serie de recomendaciones a todas las personas jurídicas para a la implementación de las reuniones no presenciales o mixtas que fueron reguladas en el Decreto.

Como primera medida, recomienda a aquellas sociedades que aún no han enviado convocatoria para la reunión ordinaria de este año, utilizar el mecanismo de reunión no presencial previsto en el artículo 19 de la Ley 222, modificado por el Decreto Ley 19 de 2012 y reglamentado por el Decreto 398 de 2020.

Así mismo, señala que en caso de que no fuera posible llevar a cabo una reunión ordinaria ya convocada, por imposibilidad de hacer uso del mecanismo de las reuniones no presenciales o si el aforo de la reunión presencial esperado supera las restricciones señaladas por las autoridades competentes, las disposiciones sanitarias de orden público vigentes priman sobre las normas societarias. En consecuencia, el representante legal deberá advertir de inmediato esta situación a todos los asociados convocados, por el mismo medio que se hizo la convocatoria inicial. Esto, con el fin de poner de presente que la situación de emergencia sanitaria implica la imposibilidad de llevar a cabo la reunión por motivos de fuerza mayor o caso fortuito. Esta comunicación del representante legal hará las veces de constancia sobre la existencia de un evento de fuerza mayor o caso fortuito en relación con la no realización de la reunión. Vale precisar que estos casos de fuerza mayor o caso fortuito, no implican que se presente el supuesto de ausencia de la convocatoria necesario para realizar una reunión por derecho propio, en los términos previstos en el inciso segundo del artículo 422 del Código de Comercio.

En cualquier caso, una vez superadas las circunstancias que dieron lugar a la emergencia sanitaria o cuando se cuente con los medios tecnológicos para llevar a cabo reuniones no presenciales o mixtas, deberá realizarse nueva convocatoria para llevar a cabo la correspondiente reunión ordinaria. Así mismo, es importante señalar que, en el evento de que la reunión convocada no se pueda llevar a cabo por falta de quórum (diferente a la imposibilidad por fuerza mayor o caso fortuito), se debe tener en cuenta lo previsto en el régimen societario frente a las reuniones de segunda convocatoria, estipulado en el artículo 429 del Código de Comercio.

Por último, no está de más poner de presente que, de acuerdo con el régimen societario general, es posible que la asistencia de los socios se lleve a cabo mediante el otorgamiento de poderes, para lo cual deberá tenerse en cuenta lo previsto en el artículo 184 del Código de Comercio, esto es, que el poder debe otorgarse mediante poder escrito en el que se indique el nombre del apoderado, la persona en quien éste puede sustituirlo, si es del caso, la fecha o época de la reunión o reuniones para las que se confiere y los demás requisitos que se señalen en los estatutos. Esto aplica tanto para poderes otorgados en Colombia, como para los otorgados en el exterior.

Para obtener más información sobre estas medidas y cómo pueden afectarlo a usted, a su cliente o a su empresa, comuníquese con uno de los autores.

Descargo de responsabilidad: Por favor tenga en cuenta que la situación relacionada con el COVID-19 está evolucionando y que el tema discutido en estas publicaciones puede cambiar de forma diaria. Por favor contacte al autor o su abogado de contacto en Holland & Knight para una asesoría adecuada.

Information contained in this alert is for the general education and knowledge of our readers. It is not designed to be, and should not be used as, the sole source of information when analyzing and resolving a legal problem. Moreover, the laws of each jurisdiction are different and are constantly changing. If you have specific questions regarding a particular fact situation, we urge you to consult competent legal counsel.